一、股市的春天已来到?

2019年2月25日,上证指数上涨5.60%,报收2961.28点,距离3000点心理整数点位仅一步之遥。同时,沪深两市合计成交1172.58亿股,成交金额达到10405.8亿元。这是自2015年11月27日之后,时隔三年多,两市成交额重回万亿元以上;而成交股数也创出A股历史上第6高的水平。

成交量价齐升,市场热情高涨。正如在连绵阴雨后迎来一个灿烂的晴天,人们不禁要长舒一口气:春天来了!牛市来了!!

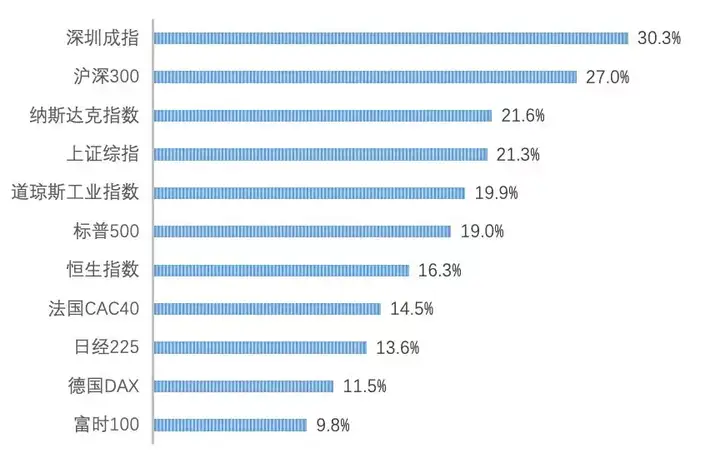

事实上,自2019年初以来,A股的反转态势在全球领先。上证指数总体涨幅20%,而深圳成指更是以30%的涨幅冠绝全球。在如此大好形势下,各路资金进入大A股的步伐在加快。

图:年初以来全球重要指数的反弹幅度(自2018年12月后最低点计算)

资料来源:沈建光《从国家牛市到市场牛市》

作为中国宏观经济的两大晴雨表,股市和楼市,往往被双双提及。在资金跑步进入股市之际,作为曾经的拉动国民经济的支柱产业,房地产是否还能安好?

二、楼市与股市的跷跷板效应是否存在?

长期以来,楼市和股市是公开吸纳国内外资金的两大资产池。截至2018年底,尽管出现高达25%左右的降幅,A股市值仍有43.37万亿元,而楼市全年成交量超过15万亿元。不可否认,股市和楼市,动辄数以万亿计的资金需求,在国内投资渠道相对缺乏的情况下,让两者的争夺将在一定程度上存在。因此,民间将其形容为“跷跷板”效应。即楼市火热,股市暗淡,反之亦然。

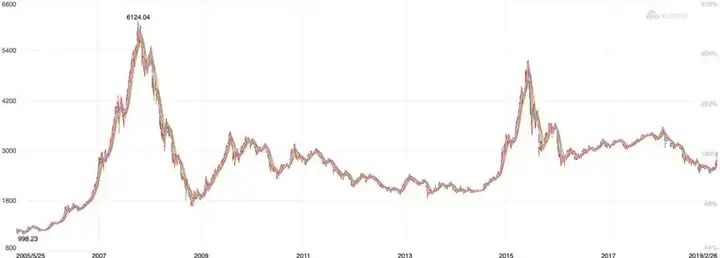

不过,历史经验告诉我们,跷跷板效应并不完全真实。以2007和2015年的两次牛市为例。在2007年,A股市场正处于一轮特大牛市行情中,上证指数最高上摸6124点这一至今也没有企及的高度。但在2007年,楼市与股市交相辉映的局面,至今让人莫名激动。随后,全球金融危机发生的2008年下半年,楼市与股市同病相怜,上证指数最低跌至1664点,而之前红透半边天的房子一下子成为“烫手山芋”。因此,2007-2008年间,楼市和股市的共振,完美演绎了“一荣俱荣、一损俱损”的共生关系,而非此消彼长的跷跷板关系。

图:最近两次牛市的位置

资料来源:新浪财经

2014年底开始,经由政策引导,上证指数由2500点上升至2015年6月的5179的高点,尤其是2015年3月~2015年5月间的创业板和中小板暴动,造就了2015年的股市神话。随后,股灾来临、A股萧条,巨量资金撤入楼市,带动深圳当年楼价飙升,国家统计局数据显示,深圳当年新建商品住宅房价指数涨幅高达40%以上。而在之后的2年中,股市的冷清与三四线城市房价跳升形成鲜明对比。这倒颇能说明股市与楼市的“跷跷板”效应了。

综合来看,楼市与股市并非一成不变的跷跷板关系,而更像统计学上的相关关系。两者作为受宏观政策影响较大的资产池,都有其相对独立的内在逻辑。因此,不管此轮股市大涨能否形成事实上的牛市局面,楼市的发展仍需要静观其所处政策和市场环境,才能做出准确判断。

三、宏观经济L型论调重新认识,棚改政策动能正在衰减,地产投资信心有待恢复

在上周末的一封内部信中,万科掌门人郁亮阐述自己对宏观经济环境的再认识。他在信中提到,“综合判断,我国经济运行不可能是U型,而是L型的走势。L型是一个阶段,不是一两年能过去的。…….现在L型的竖线还没有到底,一般预计到2020年左右才有可能见底。更值得关注的问题是,L型的那一横不知道会持续多少年?日本已经持续20年还未完全走岀来。”我们认为,这一认识并非危言耸听。

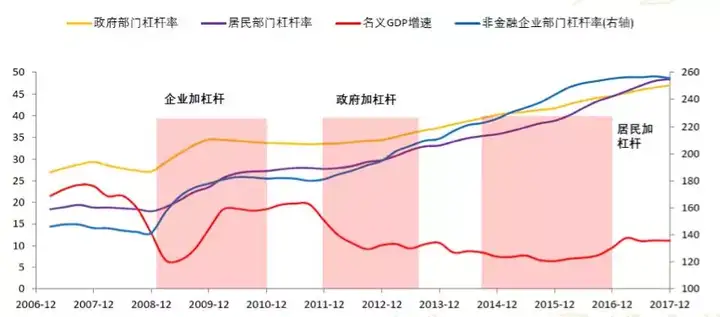

多数机构投资者预测,中国GDP增速持续降低的局面可能大概率出现。2018年GDP增速为6.6%,而2019年预测值将进一步降低为6.3%。其中,受中美贸易谈判的不确定和国际经贸环境的负面影响,未来进出口贸易短期难有作为,而长期的投资驱动模式,受制于企业、政府、居民前期累计的杠杆,增长空间有限。最新公布的社会商品零售总额增幅8.1%,这是历史最低点,是消费放缓的重要信号。

图:过去10年以来的投资加杠杆进程

资料来源:WIND,新时代证券研究所

过去3年中,棚户区改造政策,尤其通过政策性银行贷款(主要通过国家开发银行和农业发展银行)方式推动的货币化安置政策,为三四线城市的地产发展提供了广阔的需求。货币化的棚户区改造,不仅制造了大量实际的住房刚需,也提供了购买新房所必须的现金货币,让房地产从土地到住房的供需环节均有资金配合,自成闭环体系。

然而,棚户区改造政策在2019年将发生转折变化。主要表现在两个信号:(1)各省市大幅下调了棚改目标,未来棚改政策对三四线城市地产发展的支撑作用将大幅减弱;(2)棚改融资政策由政府购买棚改服务模式转为棚改专项债,未来棚改融资将出现缺口,根据天风证券的测算,仅2019年就有6000亿元的缺口。

表:部分省市2018年和2019年棚改目标变动

资料来源:各省市政府工作报告、工作会议和官方报道

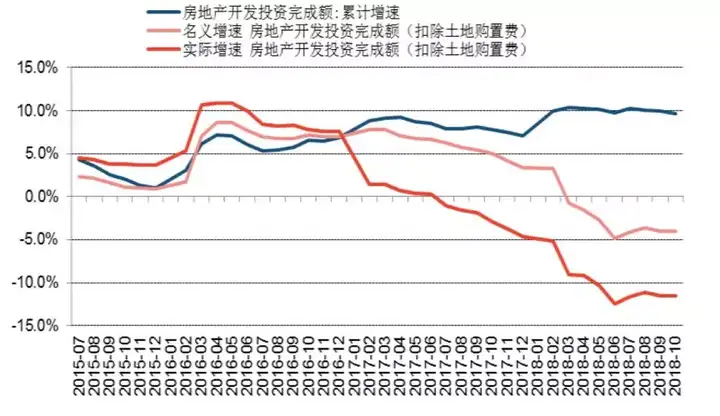

从房地产投资看,2018年全年累计增长9.5%,数据名义表现尚可。但是,扣除延期支付的土地购置款,2018年1-10月份的房地产投资增速仅为-3.2%。企业投资信心明显有待提升。鉴于房地产市场2018年下半年销售回款有限,未来地产投资增速将会进一步走低。因此,如没有政策面和经济面的刺激,整个地产行业凛冬局面出现的概率不低。

图:房地产投资增速:扣除土地购置费及价格变动后

资料来源:WIND,中信建投证券研究

四、地产投资机遇2019:关注都市圈规划,领悟“分城施策”导向,重回省会和重点二线

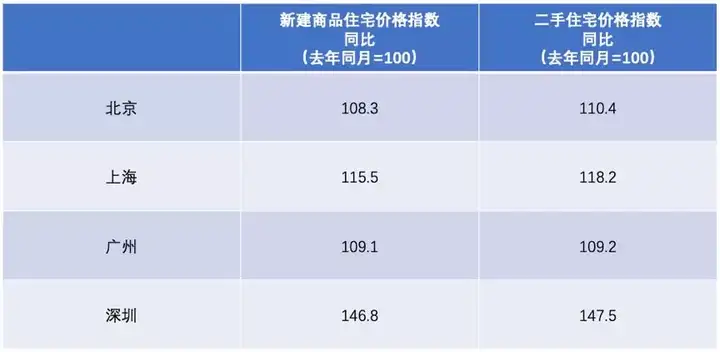

2015年的股市和楼市先后接力的故事如果能够重现,作为地产投资者,我们重新回顾一下从股市获利的资金如何选择投资区域,或能有所启发。2015年12月,在国家统计局公布的70个大中城市中,无论是新建商品住宅还是二手房市场,价格指数涨幅超过10%的城市就只有北上广深四个一线城市。彼时,三、四线城市的房产库存正是一个大问题而非大机会。

表:2015年全国70个大中城市中房价指数增幅约10%的城市

资料来源:国家统计局,领易咨询(LINKEASE)

我们认为,2019年,因棚户区改造的基本完成和政策方向的调整,三四线城市地产投资需求将面临不足,而一线城市将因为严格的限购政策延续和户口控制而呈现平稳,因此,省会和重点二线城市,或将成为地产投资明星城市。而三大都市圈概念中的重点二线城市无疑是其中的当家明星。

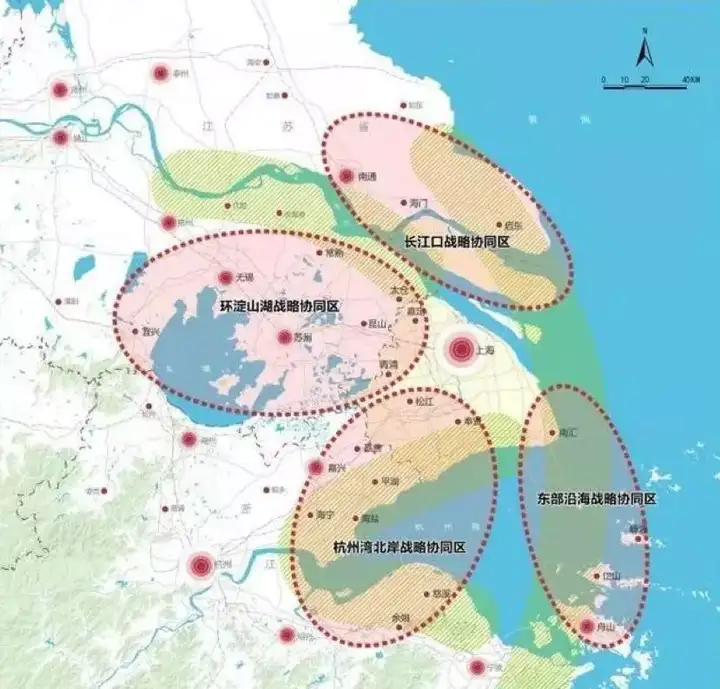

随着粤港澳大湾区规划的出台,三大国家级的区域规划最新稿已全面出台。京津冀、长三角、粤港澳三颗龙珠集齐,接下来就得落实到行动上,“撸起袖子加油干”了。以长三角为例。从国家层面来说,长三角是长江经济带的龙头,而上海大都市圈是长三角的核心级。2018年底,上海连同江苏、浙江两省酝酿出台《上海大都市圈空间协同规划》,覆盖上海+苏州、无锡、南通、嘉兴、宁波、舟山、湖州等“1+7”市。

我们认为,上海大都市圈,是继长三角大城市群之后,长三角一体化动作迈出的实际性动作,而最近一段时间,上海第三机场选址南通、上海与浙江共建小洋山港的新闻事件,说明上海大都市圈的落实绝非像以往一样,只停留在纸面上。随着产业分工的理顺,区域格局的拉升,区域一体化带来的溢价,在不久的将来必将在地产投资层面体现出来。

图:上海和近沪地区战略协调区规划

资料来源:《上海市城市总体规划(2017-2035)》

同时,国家发改委近日出台《关于培育发展现代化都市圈的指导意见》,文件指出,“放开放宽除个别超大城市(即城区人口超过1000万的城市)外的城市落户限制”。显然,这一文件就是在为都市圈培育破除原有户口政策开路。

对于其他具体二线城市选取,我们同样可以从70个大中城市的样本中,窥见一斑。2018年12月,房价指数涨幅超过15%的名单如下,不难发现,省会和重点二线已然成为地产投资的热点,我们认为,2019年,这一趋势将会延续。而一线城市的战火能否重燃,还具有政策的不确定性,有待进一步观察。

表:全国70个大中城市中房价指数增幅超过15%的城市(2018年12月)

资料来源:国家统计局,领易咨询(LINKEASE)

大全域、小尺度、度假化——2019中国旅游目的地发展大趋势

大全域、小尺度、度假化——2019中国旅游目的地发展大趋势

2019年,旅游产业两大新的发展机会!

查看

查看

粤港澳大湾区,下一个40年一遇的投资区域?

粤港澳大湾区,下一个40年一遇的投资区域?

世界第四大湾区正式上升为中国的国家战略

查看

股市大涨,资金跑步奔赴股市,楼市会遭遇寒冬吗?

股市大涨,资金跑步奔赴股市,楼市会遭遇寒冬吗?

两市成交额重回万亿元以上

查看

“普通人”郁亮,成事的方法论

“普通人”郁亮,成事的方法论

对万科来说,只有基本盘巩固了之后,上面架的新业务才能稳固。

查看

房地产观察家